Baixar slides

Baixar slides

Alterações tarifárias remodelam o comércio marítimo rumo ao planejamento de 2026.

Publicado: quinta-feira, dezembro 11, 2025 | 09:00 CDT

Onthispage

Ásia

Tendências globais

Espera-se que as taxas de câmbio à vista nas principais rotas de exportação permaneçam baixas durante todo o mês de dezembro, dando continuidade à tendência de queda de preços observada em novembro. A Transportora anunciou aumentos de tarifas em algumas faixas a partir de 1º de dezembro de 2025, mas sem reduções correspondentes na capacidade, é improvável que esses aumentos se mantenham. Aumentos de tarifas só são eficazes quando a capacidade é limitada em relação à demanda; com ampla disponibilidade, os embarcadores podem facilmente optar por alternativas de menor preço.

A disponibilidade de navios para dezembro parece robusta, com menos viagens canceladas programadas, apesar da temporada de inverno tradicionalmente fraca. Essa contínua abundância de oferta está mantendo as taxas baixas.

A congestão portuária — particularmente em Roterdã e Hamburgo — continua a limitar a capacidade efetiva e a prejudicar a utilização adequada das rotas comerciais entre a Ásia e a Europa. Os navios passam mais tempo atracados ou aguardando na área de fundeio, reduzindo efetivamente a capacidade disponível mesmo quando estão em operação. Essa redução “oculta” ajuda a manter as taxas de utilização dos navios (a porcentagem de vagas para contêineres que estão preenchidas) em meio a uma demanda geral fraca.

As rotas via Canal de Suez permanecem limitadas, sendo a CMA CGM a única transportadora a operar pelo Mar Vermelho. Uma retomada mais ampla das rotas de Suez poderia afetar significativamente a capacidade e as tarifas, reduzindo os tempos de trânsito. Navios que atualmente levam seis semanas para uma viagem de ida e volta pelo Cabo da Boa Esperança poderiam completar a viagem em quatro a cinco semanas via Suez, possibilitando viagens mais frequentes com o mesmo número de embarcações.

Destaques regionais

Da Ásia para a América do Norte

Previsão: Espera-se que as taxas spot permaneçam sob pressão até dezembro, com as rotas da Costa Oeste dos Estados Unidos (USWC) e da Costa Leste dos Estados Unidos (USEC) se aproximando de seus níveis mais baixos de 2025.

Dinâmica do mercado: As tarifas de frete na rota de comércio transpacífica permanecem sob forte pressão, visto que as transportadoras mantêm a capacidade apesar da fraca demanda. A capacidade de reservas em dezembro é robusta, com menos cancelamentos de viagens do que o habitual para a temporada de inverno. Historicamente, as transportadoras reduzem a capacidade em 15 a 20% no inverno para se adequarem à demanda sazonal, mas as implantações atuais mostram reduções mínimas.

Espera-se que as transportadoras utilizem cancelamentos seletivos de viagens para gerenciar a capacidade e limitar a queda nas tarifas. Os cancelamentos táticos eliminam viagens individuais quando as reservas estão baixas, evitando uma utilização muito baixa dos navios. Para os expedidores, várias viagens canceladas na mesma semana podem criar restrições de espaço a curto prazo, levando a remanejamentos de carga, onde as reservas confirmadas são transferidas para a semana seguinte.

Da Ásia para a Europa

Previsão: Espera-se que as taxas permaneçam variáveis, com flutuações semanais que se prolongam até dezembro. A transportadora implementou um aumento de tarifa em 1º de dezembro de 2025, e o espaço está se tornando mais escasso — uma tendência que provavelmente persistirá até janeiro, visto que a demanda permanece estável e a capacidade está sendo preenchida rapidamente.

Dinâmica do mercado: A persistente congestão portuária — particularmente em Roterdã e Hamburgo — está reduzindo a quantidade de capacidade efetiva disponível nos serviços Ásia-Europa. Quando os navios ficam retidos à espera de espaço nos cais, não conseguem completar as rotações programadas, o que mantém a utilização global acima do que a procura por si só suportaria. Essa dinâmica limita o quanto as taxas podem cair, mesmo em um mercado que, de outra forma, seria mais fraco.

A CMA CGM está se preparando para um retorno em grande escala ao Canal de Suez, retomando as viagens em direção ao leste nos serviços Ásia-Europa, Ásia-Mediterrâneo e INDAMEX, da USEC para a Índia. A partir de 14 de janeiro de 2026, a CMA CGM planeja retomar gradualmente as rotas para oeste no serviço INDAMEX para os Estados Unidos, com o objetivo de realizar 10 viagens pelo Canal de Suez até o final do mês. Outras transportadoras permanecem cautelosas e ainda não definiram uma data para retornar ao Canal de Suez.

Embora não esteja em curso um retorno mais amplo à rota de Suez, essa mudança continua sendo uma possibilidade e remodelaria substancialmente a capacidade e a dinâmica das tarifas se adotada por várias transportadoras.

Se a rota de Suez for expandida, os tempos de trânsito diminuirão de 40 a 45 dias (via Cabo da Boa Esperança) para 28 a 32 dias. Isso aumentaria efetivamente a disponibilidade de embarcações em 25 a 30% sem a necessidade de adicionar novos navios, o que provavelmente exerceria pressão para baixo sobre as tarifas, a menos que a demanda aumentasse proporcionalmente.

Principais dicas

- Acompanhe de perto os ajustes tarifários de dezembro, pois as transportadoras continuam a promover alterações com pouco aviso prévio.

- Espere variações semanais nas rotas Ásia-Europa. Garanta taxas favoráveis rapidamente, antes que as condições do mercado à vista mudem.

- Acompanhe os desdobramentos no Canal de Suez, pois a retomada mais ampla dos serviços pode remodelar a capacidade, os preços e a disponibilidade de equipamentos.

América do Norte

Tendências globais

As condições de exportação na América do Norte continuam a variar conforme a rota, com algumas rotas apresentando capacidade limitada, enquanto outras ainda oferecem amplo espaço. A confiabilidade global dos horários de entrega aumentou para 65,2%, um crescimento de 14,7% em relação ao ano anterior, impulsionada pelos esforços da transportadora para fortalecer a consistência dos horários e as operações em geral. No entanto, o congestionamento na Ásia, Europa, América do Sul e Mediterrâneo Ocidental continua a pressionar os tempos de trânsito.

Consequentemente, mesmo com chegadas de navios mais pontuais, a disponibilidade de carga pode ser atrasada devido a congestionamentos portuários, criando uma desconexão entre a chegada do navio e a entrega final.

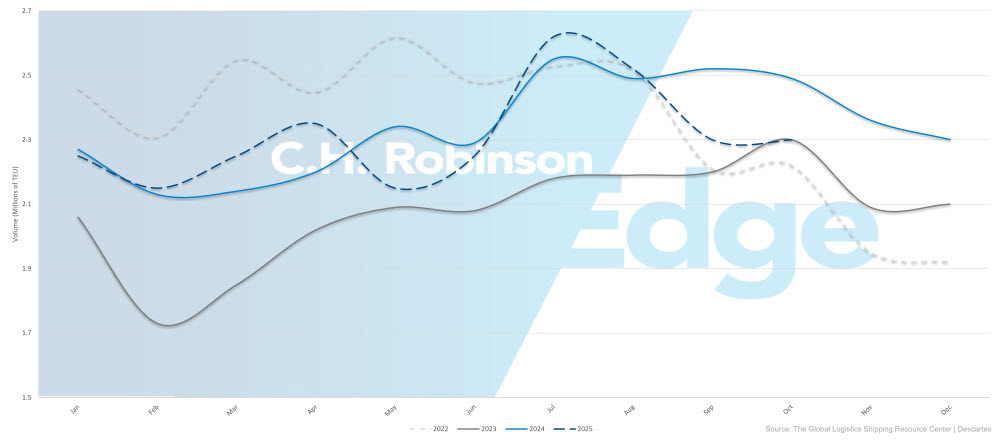

Os volumes de importação dos EUA estão diminuindo no final do ano, com a Global Port Tracker projetando uma queda de 19,7% em novembro e de 20,1% em dezembro. A previsão para o ano de 2025 é agora de 24,7 milhões de unidades equivalentes a 20 pés (TEUs) — uma queda de 3,4% em relação a 2024.

volumes de importação de contêineres dos EUA

Apesar da menor demanda por importações, os consumidores americanos permanecem resilientes. A Federação Nacional de Varejo prevê que os gastos com as festas de fim de ano ultrapassem US$ 1 trilhão pela primeira vez durante novembro e dezembro, representando um aumento de 3,7% a 4,2%. crescimento até 2024. Essa divergência entre os gastos do consumidor e os volumes de importação reflete o ajuste contínuo dos estoques, à medida que os varejistas utilizam os estoques existentes em vez de repô-los com novas importações, juntamente com mudanças graduais em direção à produção doméstica e à relocalização da produção, que reduzem a dependência do transporte em contêineres.

A partir de 10 de novembro de 2025, os Estados Unidos e a China concordaram com uma pausa de um ano nos impostos relacionados a navios e portos e uma redução de 10% nas tarifas da Lei de Poderes Econômicos de Emergência Internacional (IEEPA), reduzindo a taxa efetiva sobre muitos produtos chineses para 45%. Essas mudanças proporcionam às transportadoras maior flexibilidade na implantação de serviços transpacíficos e oferecem aos embarcadores maior previsibilidade dos custos de desembarque. No entanto, ainda não está claro se o ajuste tarifário aumentará significativamente a demanda de importações dos EUA. As transportadoras continuam a depender de viagens canceladas para equilibrar a utilização, enquanto aguardam qualquer resposta da demanda.

No Porto de Montreal, as restrições de espaço estão se tornando mais severas devido ao aumento da demanda e aos baixos níveis de água que limitam o carregamento de navios. Tanto a CMA CGM quanto a Mediterranean Shipping Company (MSC) implementaram sobretaxas de água reduzidas para compensar os custos associados. Águas rasas limitam o calado das embarcações, reduzindo a quantidade de carga que cada embarcação pode carregar com segurança. Isso diminui a capacidade efetiva de exportação, mesmo quando as escalas de navios permanecem inalteradas, aumentando a concorrência por espaço e estendendo os prazos de reserva.

Destaques regionais

Da América do Norte à Ásia

Previsão: A demanda mais fraca na rota transpacífica do Extremo Oriente para a América do Norte (TPEB) está levando as transportadoras a reduzirem seus serviços, resultando em menos viagens de retorno da América do Norte para a Ásia. Entre as desistências recentes estão os serviços TP9 da Gemini e PS5 da Premier Alliance. A confiabilidade dos horários está se mantendo próxima a 70,3%, com uma leve melhora esperada à medida que a transportadora ajusta a capacidade e otimiza os serviços restantes para um desempenho mais consistente.

Dinâmica do mercado: A Hapag-Lloyd reintegrou Ningbo em seu serviço WC5, restabelecendo o acesso direto a um importante polo industrial chinês. Entretanto, o congestionamento nos principais centros intra-asiáticos — especialmente em Singapura — continua a reduzir o espaço para o Sudeste Asiático mais do que para o Norte da Ásia. Como Singapura é um importante centro de transbordo, o congestionamento no local gera tempos de ancoragem mais longos e conexões perdidas, resultando frequentemente em atrasos de 7 a 14 dias para a carga que aguarda o próximo navio disponível.

Um pedido de aumento geral de tarifas (GRI, na sigla em inglês) com vigência a partir de 1º de dezembro de 2025 foi apresentado por diversas transportadoras e está atualmente em negociação.

Da América do Norte à Europa

Previsão: Espera-se que as condições de alta temporada continuem até dezembro, com a menor capacidade proveniente dos portos da Costa do Golfo dos Estados Unidos (USGC), onde os volumes de exportação permanecem fortes e as opções de navios são mais limitadas. Em contrapartida, os gateways da USEC oferecem uma disponibilidade de espaço comparativamente melhor devido a opções de serviço mais frequentes e implantações de embarcações maiores.

A confiabilidade dos horários dos voos transatlânticos no sentido leste (TAEB) continua a melhorar e permanece entre as mais altas do mundo. Cancelamentos de viagens serão relativamente comuns em todas as transportadoras em dezembro e início de janeiro devido à temporada de férias, o que pode criar restrições temporárias de espaço em semanas de viagem específicas.

Dinâmica do mercado: Perturbações laborais e atrasos operacionais em importantes centros europeus — particularmente Antuérpia e Roterdão — continuam a atrasar o fluxo de navios e a criar congestionamentos localizados. Como principais pontos de entrada para os mercados europeus, os atrasos nesses portos fazem com que os navios formem filas na ancoragem e interrompam os cronogramas subsequentes, reduzindo a capacidade efetiva nas redes de transporte marítimo.

As paralisações trabalhistas foram concluídas em Antuérpia e Roterdã, embora greves intermitentes em toda a Europa do Norte possam continuar a causar variações nos horários e congestionamentos localizados até dezembro. A escassez de contêineres e chassis persiste em todo o interior da Europa devido ao congestionamento e às contínuas restrições de motoristas, prolongando os tempos de trânsito terrestre em dois a quatro dias, enquanto a carga aguarda equipamentos e capacidade de transporte rodoviário disponíveis. Esses desafios são particularmente graves na Bélgica, Alemanha e Holanda, onde as movimentações entre porto e armazém podem sofrer atrasos mesmo quando os navios chegam no horário previsto.

As transportadoras responderam ajustando as rotações, incluindo a reintegração de Antuérpia nos serviços da Costa do Golfo dos EUA para adicionar opções alternativas de descarga e aliviar a pressão sobre os portos congestionados. Múltiplos pontos de descarga proporcionam flexibilidade operacional. Se um porto ficar sobrecarregado, a transportadora pode redirecionar a carga para outro com melhor disponibilidade. Para os expedidores, isso pode resultar no descarregamento da carga em um porto diferente do planejado originalmente, afetando potencialmente o transporte terrestre e os prazos de entrega.

As sobretaxas por águas baixas em Montreal — implementadas pela MSC e pela CMA CGM — permanecem em vigor, uma vez que as restrições de calado continuam a limitar o carregamento dos navios. Essas taxas compensam a transportadora pela capacidade perdida e devem ser incluídas no planejamento de custos de desembarque para cargas que passam por Montreal.

América do Norte para o Sul da Ásia, Oriente Médio e África (SAMA)

Previsão: as opções de transporte marítimo estão gradualmente se expandindo para além da MSC e da CMA CGM, embora essas duas empresas ainda ofereçam a cobertura mais confiável, com a maior frequência de viagens e as redes portuárias mais amplas. As tarifas permanecem elevadas em relação aos níveis anteriores à interrupção, mas uma leve queda é possível com a entrada de mais transportadoras no mercado e o aumento da pressão competitiva. O espaço para a Índia está começando a melhorar à medida que a demanda arrefece devido às atuais dificuldades tarifárias, enquanto o Paquistão e Bangladesh permanecem com capacidade limitada devido ao menor número de opções de serviço direto e à contínua dependência de centros de transbordo congestionados.

Dinâmica do mercado: Espera-se que os centros de transbordo — incluindo Abu Dhabi, Colombo, Jebel Ali, Mundra e os principais portos do Mediterrâneo Ocidental — permaneçam congestionados durante o próximo mês, limitando a flexibilidade de rotas e contribuindo para atrasos de conexão de 7 a 14 dias quando a carga perde as viagens planejadas. Isso continuará a gerar incerteza em relação aos prazos de entrega, principalmente para os expedidores com necessidades de entrega just-in-time ou sazonais.

A suspensão dos serviços da COSCO provavelmente manterá a capacidade regional restrita, enquanto o mercado se ajusta a uma opção a menos de transportadora de grande porte. As transportadoras prorrogaram as tarifas existentes até meados de dezembro e adiaram os GRIs (Impostos Gerais de Retenção) e as sobretaxas de alta temporada (PSS) até 15 de dezembro de 2025, sinalizando uma incerteza contínua sobre a demanda a curto prazo. Ao longo do próximo mês, a transportadora poderá implementar rapidamente aumentos de tarifas caso o alívio tarifário desencadeie uma maior atividade de reservas. Os expedidores devem estar preparados para ajustes de tarifas com pouco aviso prévio, conforme as condições de mercado evoluem.

América do Norte à América do Sul

Previsão: Espera-se que as condições de alta temporada continuem, com a confiabilidade dos horários mantendo-se em 79,6%, embora ainda abaixo dos mais de 85% de confiabilidade observados em outras rotas de comércio. A congestão nos principais centros de transbordo da América do Sul continua sendo uma das principais causas de atraso, tornando os serviços diretos a opção mais confiável para manter a previsibilidade dos horários. O PSS permanece em vigor em diversos mercados, particularmente no Caribe, até janeiro de 2026.

Dinâmica do mercado: o desempenho das transportadoras continua a variar bastante nesta rota, com a confiabilidade dos horários variando de 60 a 90%, dependendo da transportadora e da linha de serviço. A congestão nos principais centros de transbordo — incluindo Cartagena, Kingston e Panamá — continua a atrasar as rotas indiretas. A carga que passa por esses centros pode sofrer um atraso adicional de três a sete dias no tempo de trânsito, enquanto os navios aguardam vagas nos cais e conexões para prosseguir viagem.

A confiabilidade dos horários em relação ao mês anterior diminuiu ligeiramente, enquanto o atraso médio para chegadas tardias aumentou para 5,02 dias. Quando os navios não cumprem o cronograma, os atrasos tendem a ser significativos — quase uma semana em média —, embora ainda sejam muito melhores do que os níveis de 2024, quando os atrasos ultrapassavam regularmente os 10 dias.

As baixas taxas adicionais de água que eram aplicadas anteriormente em Manaus foram removidas pela maioria das transportadoras, uma vez que os níveis dos rios voltaram ao normal. Isso elimina a sobretaxa em vigor no início de 2025, oferecendo alívio de custos para os expedidores que transportam cargas pelo interior do Brasil.

Da América do Norte à Oceania

Previsão: O mercado está em um período de alta temporada moderado. A procura é elevada em comparação com os períodos típicos de menor movimento, mas está bem abaixo dos picos observados em outras rotas comerciais durante os feriados. O espaço nos portos da Costa Oeste dos EUA está ligeiramente limitado devido a um cancelamento estrutural de viagens que removeu aproximadamente 1.500 a 2.000 TEUs de capacidade semanal. Mesmo com essa redução, a confiabilidade do cronograma permanece alta, em 93%, a mais alta entre as rotas de exportação da América do Norte. A temporada do percevejo-marmorizado-marrom, em vigor desde 1º de setembro com base nas datas de embarque, continua exigindo tratamentos específicos para cargas de risco.

Dinâmica do mercado: A confiabilidade do cronograma melhorou 2,6 pontos percentuais em relação ao trimestre anterior, atingindo 93%, e subiu 17,8 pontos em relação ao ano anterior, comparativamente aos níveis de 2024. Isso reflete o foco crescente da Transportadora na integridade do serviço. O espaço continua geralmente disponível apesar da falta estrutural de navegação, e as tarifas são competitivas, já que as transportadoras competem por carga em um mercado onde a capacidade excede ligeiramente a demanda.

A capacidade de fumigação permanece limitada, sem fornecedores aprovados em Nova Iorque. Filadélfia e Baltimore continuam a oferecer as opções mais confiáveis para o tratamento de percevejos. Este requisito acrescenta dois a três dias ao tempo de preparação da carga. A carga destinada à Nova Zelândia também deve ser fumigada na origem para atender aos padrões de biossegurança, e a falta de documentação pode resultar na rejeição da carga ou na fumigação obrigatória no destino — ambos os casos acarretando custos e atrasos significativos.

Principais dicas

- Utilize os portos da USEC para cargas com destino à Europa, onde houver maior disponibilidade de espaço, e diversifique os portos de descarga para reduzir a exposição à congestão em qualquer ponto de entrada.

- Priorize os serviços diretos para a América do Sul, pois eles ajudam a evitar atrasos de três a sete dias em centros de transbordo congestionados.

- Acompanhe a evolução das tarifas envolvendo a China e a Índia, pois mudanças nas políticas podem alterar rapidamente os volumes e restringir o espaço disponível ou influenciar as oscilações de preços.

- Aproveitar os portos da costa leste canadense (por exemplo, Halifax) para uma conectividade ferroviária mais rápida e tempos de parada mais curtos, levando em consideração os dois a três dias adicionais de trânsito marítimo em comparação com o oeste do Canadá.

Europa

Tendências globais

Os mercados de exportação continuam favoráveis para os expedidores no final do ano. o espaço está amplamente disponível, e as taxas transatlânticas no sentido oeste (rota transatlântica do Extremo Oriente para o Norte da Europa e o Mediterrâneo (TAWB)) continuam um declínio gradual que deve se estender até o primeiro trimestre de 2026.

O Porto de Roterdã continua a registar tempos de permanência elevados – com uma média de cerca de 14 dias no RWG e cerca de quatro dias no ECT – enquanto o Porto de Antuérpia ainda enfrenta longos tempos de espera para as embarcações na sequência das recentes greves. Na França, uma greve ferroviária nacional no início de dezembro causou alguns atrasos nas conexões terrestres, embora os impactos marítimos tenham sido mínimos até o momento.

A CMA CGM anunciou a primeira viagem regular rumo ao leste pelo Canal de Suez desde o início das interrupções — uma partida semanal do navio FAL1, que começou em 9 de dezembro no Porto de Dunquerque, no norte da França. Espera-se que essa adição melhore a confiabilidade dos horários de entrega de cargas com destino à Ásia. No entanto, os serviços da INDAMEX em direção oeste começarão a retornar gradualmente via Canal de Suez a partir de 14 de janeiro de 2026. A Maersk reuniu-se recentemente com a Autoridade do Canal de Suez, mas confirmou que não retomará as travessias pelo Canal de Suez até que as condições de segurança melhorem significativamente.

Destaques regionais

Da Europa à Ásia

Previsão: Espera-se que a GRI de dezembro alcance aumentos modestos nas taxas de juros. O lançamento do serviço da CMA CGM no sentido leste de Suez, em 9 de dezembro de 2025, representa um desenvolvimento significativo, embora a retomada completa do setor dependa de uma participação mais ampla das transportadoras.

Dinâmica do mercado: A decisão da CMA CGM de direcionar as viagens rumo ao leste pelo Canal de Suez reduzirá o tempo de trânsito dos atuais 40 a 45 dias (via Cabo da Boa Esperança) para aproximadamente 28 a 32 dias. Viagens mais curtas significariam que os navios poderiam completar mais viagens de ida e volta no mesmo período, aumentando efetivamente a capacidade em cerca de 25 a 30% no trecho rumo ao leste.

Entretanto, os serviços da INDAMEX em direção oeste continuarão via Cabo por enquanto, refletindo uma abordagem cautelosa de gestão de riscos, visto que as preocupações com a segurança e a exposição aos seguros permanecem elevadas na região do Mar Vermelho. Este trajeto assimétrico (Suez sentido leste/Cabo sentido oeste) visa aproveitar as melhorias no tempo de trânsito sempre que operacionalmente viável, minimizando a exposição na viagem de regresso. A CMA CGM planeja retomar gradualmente as viagens para oeste pelo Canal de Suez a partir de 14 de janeiro de 2026.

Da Europa para a América do Norte

Previsão: As taxas continuarão sua lenta tendência de queda ao longo de dezembro e até o primeiro trimestre de 2026. O espaço continua prontamente disponível em toda a transportadora, com condições favoráveis previstas para o primeiro semestre de 2026.

Dinâmica do mercado: A capacidade adequada dos navios e a demanda estável estão mantendo a pressão descendente sobre as taxas. As transportadoras estão oferecendo preços competitivos em contratos de longo prazo — especialmente para compromissos de maior volume — buscando garantir uma maior visibilidade do volume futuro. Ao mesmo tempo, os atrasos operacionais em portos importantes do norte da Europa, particularmente em Roterdã e Antuérpia, estão a prolongar o tempo de permanência dos contentores, o que aumenta a exposição dos expedidores a taxas de detenção e sobrestadia.

Da Europa à América do Sul

Previsão: Espera-se que as tarifas para a América do Sul permaneçam estáveis até o final do ano, com disponibilidade geral de espaço.

Dinâmica do mercado: Um ambiente equilibrado entre oferta e demanda mantém os níveis de preços relativamente estáveis e a capacidade amplamente disponível. Com a Transportara conseguindo acomodar os volumes atuais sem grandes restrições, os embarcadores estão se beneficiando de maior flexibilidade nos períodos de reserva, na seleção de serviços e nas opções de roteamento.

Da Europa à Oceania

Previsão: Espera-se que as tarifas permaneçam estáveis, com a capacidade disponível permitindo prazos de reserva relativamente curtos — frequentemente inferiores a três semanas.

Dinâmica do mercado: A capacidade continua a superar a demanda atual, o que está ajudando a manter preços estáveis e uma flexibilidade razoável de programação. A maioria dos expedidores consegue reservar espaço sem soluções premium, a menos que tenham cargas altamente urgentes ou especializadas.

Principais dicas

- Ao calcular os tempos de trânsito, leve em consideração o tempo de parada em Rotterdam e possíveis atrasos em Antuérpia.

Sul da Ásia, Oriente Médio, África (SAMA)

Tendências globais

A CMA CGM testou diversas viagens pelo Canal de Suez nas últimas semanas, embora a maioria das grandes transportadoras continue evitando a rota devido às preocupações de segurança no Mar Vermelho e no Golfo de Aden. As empresas transportadoras estão monitorando a situação de perto e podem retomar gradualmente o trânsito pelos canais à medida que as condições melhorarem, mas um retorno amplo e abrangente em todo o setor permanece improvável no curto prazo. A retomada completa depende não apenas da estabilidade regional, mas também do restabelecimento da cobertura das seguradoras para travessias pelo Mar Vermelho — um processo que pode levar vários meses. Por enquanto, o Cabo da Boa Esperança continua sendo a principal opção de rota.

Com as redes globais ainda dependentes das passagens pelo Cabo da Boa Esperança, a capacidade efetiva da indústria é reduzida em cerca de 10%. Tempos de viagem mais longos (40 a 45 dias contra 28 a 32 dias via Suez) limitam o número de viagens de ida e volta anuais por embarcação, enquanto as 3.500 milhas náuticas adicionais aumentam os custos de combustível e operacionais por viagem de ida e volta, justificando tarifas mais altas e a continuidade do PSS (Plataforma de Suspensão de Carga).

As elevadas tarifas americanas, que chegam a 50%, continuam a suprimir a demanda de exportações da Índia, com os embarques de outubro caindo 8,6% em relação ao ano anterior. No entanto, o ritmo de declínio está diminuindo, e um acordo comercial pendente entre os EUA e a Índia poderá reduzir as tarifas para 15-16%. Essa mudança melhoraria significativamente a competitividade de preços e provavelmente desencadearia uma recuperação da demanda.

A Transportora prorrogou as taxas atuais até 14 de dezembro de 2025 e adiou os GRIs e PSS para 15 de dezembro de 2025. Com várias viagens programadas para dezembro, o mercado pode ficar rapidamente mais apertado se as reduções de tarifas estimularem um aumento no volume de reservas. A redução da capacidade, combinada com um aumento repentino da demanda, provavelmente criaria restrições imediatas de espaço e pressão ascendente sobre as tarifas.

Destaques regionais

SAMA para a América do Norte

Previsão: O espaço continua disponível em todas as principais rotas, com equipamentos — tanto contêineres quanto chassis — prontamente disponíveis nos principais portos e terminais de contêineres do interior. Isso representa uma melhoria notável em relação ao início de 2025, quando as rotas ferroviárias na Índia enfrentavam frequentes faltas de trens. No entanto, várias viagens programadas para dezembro que ainda não foram realizadas podem reduzir rapidamente a disponibilidade de espaço caso o volume de viagens se recupere após uma possível redução das tarifas. As transportadoras já retiraram de 15 a 20% da capacidade instalada devido à fraca demanda, deixando o mercado exposto a mudanças repentinas no volume.

Dinâmica do mercado: A atual estrutura tarifária de 50% reduziu drasticamente os fluxos comerciais, fazendo com que a utilização de navios nas rotas Índia-EUA caísse para 60-70%, em comparação com os níveis típicos de 85-90%. Essa capacidade excedente proporciona aos expedidores uma forte vantagem em relação às tarifas e aos compromissos de espaço. A demanda por exportações da Índia deverá permanecer fraca no curto prazo devido às tarifas americanas de até 50%, após uma queda de 8,6% em relação ao ano anterior em outubro. Embora as exportações da Índia para os Estados Unidos continuem em queda em relação ao ano anterior, o ritmo de declínio está se estabilizando à medida que os compradores ajustam suas estratégias de fornecimento e os exportadores indianos recalibram os preços.

A redução das tarifas poderia desbloquear a demanda reprimida. Muitos importadores dos EUA adiaram pedidos ou mudaram suas fontes de fornecimento enquanto aguardam esclarecimentos sobre as tarifas; se implementadas, essas encomendas adiadas poderiam se converter rapidamente em novas reservas. A transportadora prorrogou as tarifas existentes até meados de dezembro e adiou os GRIs e PSS até 15 de dezembro.

As viagens canceladas programadas continuam a reduzir a capacidade semanal das programações. Caso a demanda retorne mais rápido do que o esperado, essas viagens canceladas podem criar restrições de espaço imediatas, já que as transportadoras normalmente precisam de quatro a seis semanas para restabelecer a capacidade — reposicionando embarcações, designando tripulações e garantindo janelas de tempo nos terminais. Isso poderá apertar temporariamente o mercado e elevar as taxas à vista até que a capacidade seja restabelecida.

SAMA para a Europa

Previsão: A demanda do subcontinente indiano (ISC) para o norte da Europa e o Mediterrâneo deverá permanecer estável até dezembro, mantendo os níveis de volume inalterados. O serviço Espaço deverá permanecer acessível na maioria das linhas, e a Transportora não indica quaisquer interrupções de horário ou cortes de capacidade a curto prazo.

Dinâmica do mercado: As taxas de frete permanecem baixas na rota de comércio Índia-Europa, refletindo uma demanda estável, porém moderada, e ampla disponibilidade de navios. As taxas spot estão atualmente 30 a 40% abaixo dos níveis máximos de 2024, criando condições favoráveis para os embarcadores. Para manter a eficiência da rede neste mercado mais fraco, as transportadoras estão fazendo ajustes direcionados e específicos para cada viagem — implantando embarcações menores ou consolidando cargas em diferentes serviços — em vez de recorrer a programas de suspensão de viagens em larga escala.

À medida que o setor entra no período típico de contratação para 2026, as transportadoras estão priorizando a visibilidade do volume futuro por meio de negociações contratuais anuais. Garantir volumes contratados proporciona estabilidade de receita e permite um planejamento de capacidade mais preciso. Para os expedidores, este cenário representa um momento vantajoso para garantir acordos favoráveis de longo prazo. Com tarifas estáveis e capacidade disponível, o início de 2026 se configura como um período relativamente previsível, com risco limitado de aumentos repentinos de tarifas ou restrições de espaço.

Principais dicas

- Acompanhe as atualizações sobre as rotas do Canal de Suez, pois um retorno amplo a Suez poderia reduzir o tempo de trânsito em 10 a 14 dias.

- Acompanhe de perto as negociações tarifárias entre a Índia e os EUA; esteja preparado para alterar suas estratégias de reserva em duas a três semanas, caso seja anunciado um alívio tarifário.

- Prepare-se para possíveis aumentos de tarifas em meados de dezembro nas rotas SAMA – América do Norte.

América do Sul

Tendências globais

A temporada de exportação de frutas do Chile e do Peru está reduzindo o espaço disponível nos navios nas rotas da Costa Oeste da América do Sul (SAWC), com os volumes de colheita atingindo o pico entre dezembro e janeiro. A procura por abacates, cerejas e uvas, impulsionada pelos feriados, está a aumentar os prazos de reserva de uma a duas semanas para três a quatro semanas. Como os produtos frescos são sensíveis ao tempo, os exportadores competem simultaneamente pela capacidade limitada de refrigeração, criando picos de demanda concentrados durante os períodos de colheita.

Na Costa Leste, as tarifas americanas sobre determinados produtos brasileiros remodelaram os fluxos comerciais. As exportações brasileiras de café para os Estados Unidos caíram aproximadamente 52% até setembro, e as de açúcar, mais de 80%. Essas quedas refletem a mudança de fornecedores americanos para origens alternativas, a fim de evitar custos tarifários — e não uma redução na oferta brasileira —, representando uma mudança significativa em padrões comerciais consolidados.

Os centros regionais de transbordo em Cartagena, Panamá, e outros portos melhoraram a produtividade dos berços de atracação e os tempos de processamento, aumentando a confiabilidade nas rotas indiretas. Esses avanços reduziram o tempo de trânsito dos serviços de transbordo de aproximadamente 10 a 14 dias para cerca de 5 a 7 dias, tornando as opções indiretas mais competitivas para cargas que podem tolerar um tempo de trânsito um pouco maior em troca de preços melhores.

Destaques regionais

Da América do Sul à Ásia

Previsão: as transportadoras estão buscando ativamente cargas de todos os tipos de mercadorias para preencher os navios nesta rota de comércio tradicionalmente de baixa densidade, priorizando unidades de 40 pés para maximizar a utilização dos navios. Os volumes de grãos continuam a aumentar à medida que os compradores chineses diversificam suas fontes de suprimento, reduzindo a dependência de fornecedores americanos. Essa diversificação está criando novos fluxos comerciais entre a América do Sul e a Ásia, que podem se tornar padrões de longo prazo, mesmo que as condições geopolíticas se estabilizem posteriormente.

Dinâmica do mercado: Os embarques de papel, madeira e algodão permanecem moderados, refletindo a menor demanda dos principais mercados importadores asiáticos. A desaceleração na construção civil e na indústria reduziu os volumes de produção de papel e madeira, enquanto as fábricas de algodão chinesas estão utilizando os estoques existentes em vez de adquirir novos suprimentos, criando um teto temporário para as exportações de algodão.

Em contrapartida, as exportações de grãos — particularmente soja e gergelim — estão aumentando acentuadamente, à medida que os compradores chineses buscam alternativas aos fornecedores americanos devido às medidas tarifárias. A soja continua sendo um requisito estrutural para a indústria de carne suína da China, gerando uma demanda constante que agora é suprida pelo Brasil e pela Argentina. As exportações de grãos da América do Sul para a China aumentaram de 35 a 40% em relação ao ano anterior, representando aproximadamente 15 a 20 milhões de toneladas de carga e criando uma demanda constante por capacidade de transporte marítimo.

Para gerir a utilização, as transportadoras estão a promover ativamente os espaços disponíveis com preços competitivos. Os contêineres de quarenta pés são os mais procurados, pois grãos e outros produtos agrícolas volumosos atingem a capacidade cúbica antes dos limites de peso, otimizando o uso do espaço nos navios e reduzindo os custos de manuseio por unidade. Os expedidores devem levar em consideração o tempo de trânsito mais longo, de 35 a 40 dias para a Ásia, em comparação com 18 a 25 dias para a Europa ou América do Norte, aproveitando as tarifas favoráveis e a disponibilidade de capacidade.

Da América do Sul à América do Norte

Previsão: A tarifa de 50% imposta pelos EUA a determinados produtos brasileiros alterou os fluxos comerciais, levando alguns exportadores a adiarem suas operações. Como resultado, as exportações brasileiras de café e açúcar para os Estados Unidos caíram drasticamente, levando os exportadores a redirecionar os volumes para a Ásia, Europa e Oriente Médio — mercados não afetados pela tarifa e que atualmente oferecem condições de demanda mais estáveis.

Dinâmica do mercado: as exportações de café brasileiro para os Estados Unidos caíram drasticamente, a ponto de fazer com que os Estados Unidos perdessem sua posição de principal comprador para o terceiro lugar, atrás da Alemanha e da Itália. As exportações de açúcar para os Estados Unidos também sofreram um declínio acentuado, com a maior parte desse volume agora destinada aos mercados asiáticos, onde a demanda permanece forte. Essas mudanças exigiram que os exportadores brasileiros estabelecessem novos relacionamentos com compradores, ajustassem as redes logísticas e, em alguns casos, modificassem as especificações dos produtos para atender às diferentes exigências do mercado. Embora isso cause transtornos a curto prazo, também amplia a diversificação do mercado brasileiro a longo prazo.

A Colômbia e o México estão se tornando destinos cada vez mais importantes para o café brasileiro, graças à sua proximidade geográfica e aos canais comerciais já estabelecidos. Ao mesmo tempo, os importadores americanos estão compensando a redução da oferta brasileira, optando por origens isentas de tarifas nesses mesmos mercados. As transportadoras — incluindo MSC, CMA CGM e One Network Express (ONE) — estão se adaptando, buscando cargas via Colômbia, México, Peru e Canadá para manter a utilização dos navios, embora essas rotas alternativas normalmente acrescentem de três a sete dias em comparação com os serviços diretos entre Brasil e EUA.

As melhorias operacionais nos principais centros de transbordo reduziram os atrasos de cinco a sete dias no início de 2025 para dois a três dias, tornando as rotas indiretas mais viáveis para cargas sensíveis a custos, à medida que a penalidade de trânsito diminui.

Da América do Sul à Europa

Previsão: A disponibilidade de espaço agora exige reservas com quatro semanas de antecedência, com os navios operando com uma taxa de utilização de 95 a 100%, uma mudança drástica em relação aos típicos 70 a 80% durante os períodos de baixa temporada. A demanda por cargas especiais, incluindo cargas superdimensionadas, de projetos e de alto valor, deverá aumentar até o final do ano, à medida que os projetos de infraestrutura aceleram os gastos antes do final do ano e os fabricantes liquidam seus estoques de alto valor antes dos recessos de fim de ano. Os volumes de café também estão aumentando, já que as tarifas americanas sobre o café brasileiro continuam a impulsionar mais remessas para a Europa, com a Alemanha absorvendo agora grande parte do volume anteriormente destinado aos Estados Unidos.

Dinâmica do mercado: as transportadoras, incluindo MSC, CMA CGM e ONE, estão redirecionando as chamadas para fora do gateway de Londres devido ao congestionamento contínuo e aos tempos de permanência prolongados de 7 a 10 dias. Southampton e Felixstowe, com tempos médios de permanência de três a cinco dias, tornaram-se alternativas preferenciais. Embora o redirecionamento acrescente de 12 a 24 horas ao tempo de navegação, operações mais rápidas em terra resultam em uma entrega geral mais rápida para cargas urgentes.

As exportações de café do Brasil continuam a fluir intensamente para a Europa, sendo a Alemanha agora o principal destino. Torrefadores e distribuidores europeus estão aumentando seus compromissos de longo prazo com fornecedores brasileiros, sustentando uma demanda forte e constante nas rotas Brasil-Europa até 2026, independentemente das mudanças nas tarifas dos EUA.

Durante a safra de açúcar (abril a novembro, com picos de exportação de agosto a dezembro), as transportadoras priorizam contêineres secos de 40 pés para cargas leves e de grande volume, como café e açúcar, a fim de manter o equilíbrio dos navios. Isso torna o planejamento antecipado essencial. Os expedidores de mercadorias leves e cargas especiais devem garantir o equipamento com quatro a seis semanas de antecedência, uma vez que o equipamento especializado e os tipos de contêineres ideais tornam-se escassos rapidamente durante os períodos de pico.

Principais dicas

- Reserve com antecedência para exportação de frutas do Chile e do Peru, garantindo capacidade em contêineres refrigerados e espaço nos navios com pelo menos três a quatro semanas de antecedência durante os períodos de pico da colheita.

- Planeje cuidadosamente os envios para a Europa, reservando com pelo menos quatro semanas de antecedência.

- Acompanhe a evolução das tarifas entre EUA e Brasil.

- Aproveite as oportunidades na rota América do Sul-Ásia, tirando proveito de tarifas 20 a 30% abaixo dos níveis máximos de 2024. As transportadoras estão buscando ativamente cargas para manter a utilização dos navios, mas tempos de trânsito mais longos, de 35 a 40 dias, devem ser considerados no planejamento de estoque.

Oceania

Tendências globais

A capacidade de exportação da Austrália e da Nova Zelândia permanece limitada, com a maioria dos serviços exigindo reservas com três a quatro semanas de antecedência para garantir espaço confirmado. As opções limitadas de transportadoras e a disponibilidade de embarcações nas rotas da Oceania contribuem para esse período de reserva prolongado. A demanda nas rotas da USEC permanece forte, impulsionada pelas importações de bens de consumo e exportações agrícolas, mantendo o espaço limitado e as tarifas elevadas. Os fluxos para o Sudeste Asiático diminuíram à medida que o crescimento econômico regional se moderou, criando amplo espaço e taxas competitivas.

A disponibilidade de equipamentos está melhorando à medida que as transportadoras reposicionam contêineres para atender à demanda de exportação, embora os atrasos no transbordo em Singapura persistam. A congestão neste importante centro de distribuição pode acrescentar de duas a três semanas aos tempos de trânsito, caso a carga perca as conexões com outros navios.

A confiabilidade dos horários está se estabilizando à medida que os transportes se recuperam das omissões portuárias e das interrupções mecânicas anteriores, enquanto a redução do congestionamento nos portos europeus diminui os riscos de atraso para os serviços entre a Oceania e a Europa. De forma geral, as taxas se mantêm estáveis ao final do trimestre, encontrando equilíbrio após a volatilidade observada no início de 2025.

Principais dicas

- Planeje os embarques de exportação com três a quatro semanas de antecedência para garantir espaço nas datas de embarque e serviços de navio preferenciais, especialmente para cargas destinadas à USEC (Comunidade dos Estados Unidos), a fim de evitar adiamentos que podem adicionar de 7 a 10 dias aos prazos de entrega.

- Prevê-se uma pressão contínua nas rotas da USEC devido à procura constante.

- Monitore possíveis alterações e rotações nos horários dos portos, pois as transportadoras podem optar por não operar em portos com baixo volume de carga, o que pode exigir ajustes de última hora nos planos de transporte terrestre.

Insights acionáveis sobre frete

Insights acionáveis sobre frete