Pobierz slajdy

Pobierz slajdy

Regionalne rynki przewozów ciężarowych dotknięte zimowymi wyzwaniami

Opublikowano: czwartek, lutego 05, 2026 | 09:00 AM CDT

Onthispage

Rynek spot w USA

W pierwszych trzech tygodniach roku stawki spot spadły po świątecznym wzroście, co było zgodne z trendami sezonowymi i oczekiwaniami przedstawionymi w styczniowym raporcie C.H. Robinson Edge Report. Wraz z przerwami w dostawie energii elektrycznej i zamknięciami dróg spowodowanymi burzami zimowymi Fern i Gianna, stawki spot wzrosły, ponieważ przepustowość wzrosła, a wzorce popytu na fracht stały się bardziej nierównomierne. Oczekuje się, że wzrost ten będzie tymczasowy, a stopy procentowe prawdopodobnie powrócą do wcześniejszej trajektorii spadkowej.

Poza krótkoterminowymi zakłóceniami, burza wpłynęła również na prognozę kursu spot na 2026 rok. W związku z tym krótkotrwałym wzrostem, wydaje się mało prawdopodobne, aby stopy procentowe spadły tak bardzo, jak wcześniej prognozowano, przed rozpoczęciem kolejnego sezonowego wzrostu. Podczas gdy ogólny kształt prognozy pozostaje nienaruszony, a dynamika rynku bazowego pozostaje niezmieniona w porównaniu z ubiegłym miesiącem, ostatnie presje pogodowe wymagają niewielkiej korekty.

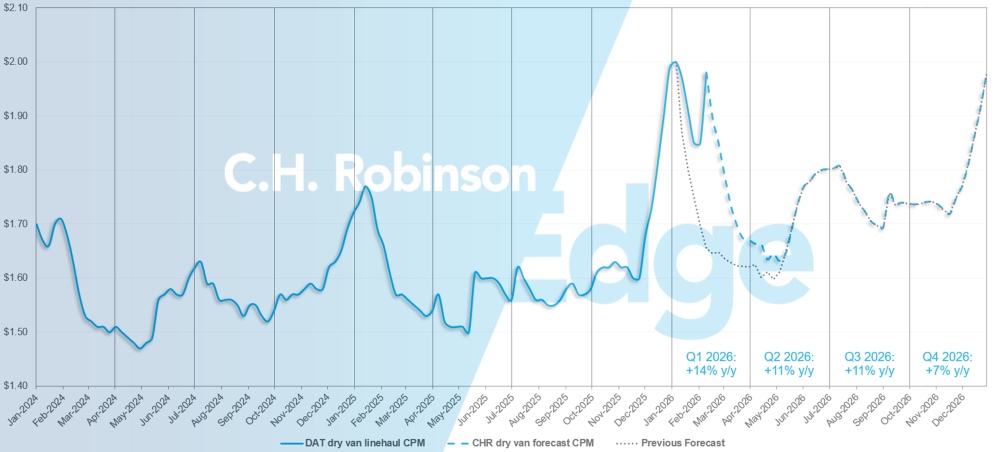

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu jednej mili w suchych samochodach dostawczych została zwiększona do +10% rok do roku, z +8% r/r.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

W pierwszym tygodniu 2025 r. stosunek ładunków do ciężarówek wyniósł 9,1 do 1, co było najwyższym wynikiem w całym roku, aż do kryzysu po Święcie Dziękczynienia. W pierwszym tygodniu 2026 r. stosunek ładunków do dostępnych ciężarówek wyniósł 9,9 do 1, a następnie wpływ ostatnich burz zimowych spowodował, że wskaźnik ten wzrósł do 11,1 na koniec miesiąca.

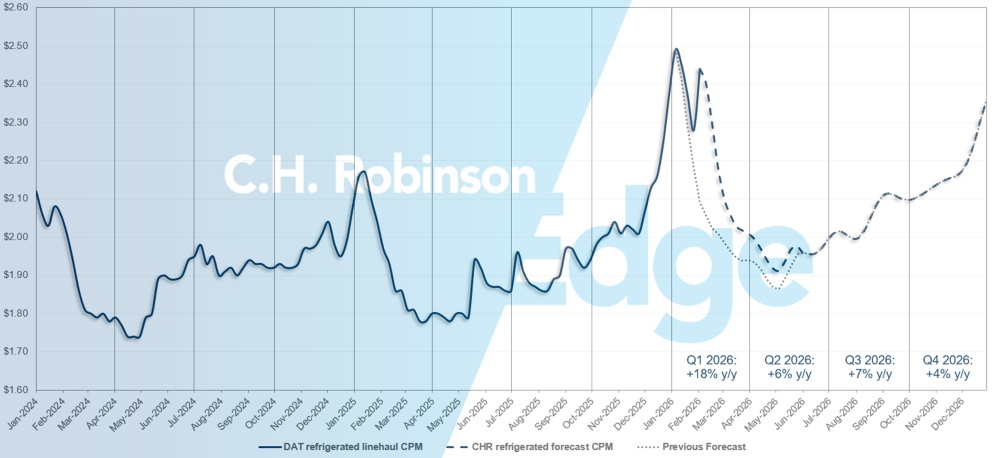

Podczas gdy znaczna część uwagi rynku pozostaje skupiona na suchych furgonetkach ze względu na ich wolumen, bardziej dotkliwa historia rozwija się w segmencie chłodni. Pojemność chłodni znacznie się zmniejszyła. Styczeń 2025 r. rozpoczął się ze stosunkiem ładunku do ciężarówki wynoszącym 14,4 do 1.

W tym roku wynosił on 18,8 do 1 w pierwszym tygodniu roku, a w ostatnim tygodniu stycznia wzrósł do oszałamiającego poziomu 26,8 do 1. Stosunek ładunku do ciężarówki w pierwszym tygodniu był tak wysoki tylko w 2022 roku, podczas pandemii, kiedy stawki spot były na szczycie cyklu rynkowego.

Ta zwiększona skala ograniczonej przepustowości odzwierciedla więcej niż typowe zimowe zakłócenia. Długotrwałe i powszechne mrozy zmusiły niektóre ładunki, które normalnie byłyby przewożone w suchych samochodach dostawczych, takie jak napoje, do przewożenia w urządzeniach o kontrolowanej temperaturze, aby chronić je przed zamarznięciem.

Ta substytucja sprzętu nałożyła dodatkowy popyt na i tak już ograniczoną flotę chłodniczą, powodując zmienność stawek wykraczającą poza to, co zwykle powodują same zimowe burze. Sytuację dodatkowo pogorszył duży zasięg burz.

W przypadku nadawców ładunków chłodniczych podwyższona zmienność prawdopodobnie utrzyma się do końca zimy. Elastyczność będzie miała kluczowe znaczenie dla zapewnienia niezawodnej ochrony ubezpieczeniowej po najbardziej konkurencyjnych stawkach. Proszę ściśle współpracować ze swoim zespołem ds. obsługi klienta C.H. Robinson, aby poradzić sobie z tymi warunkami i proaktywnie zarządzać ryzykiem.

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu przejechania jednej mili w chłodni została zwiększona do +8% rok do roku, z +6% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

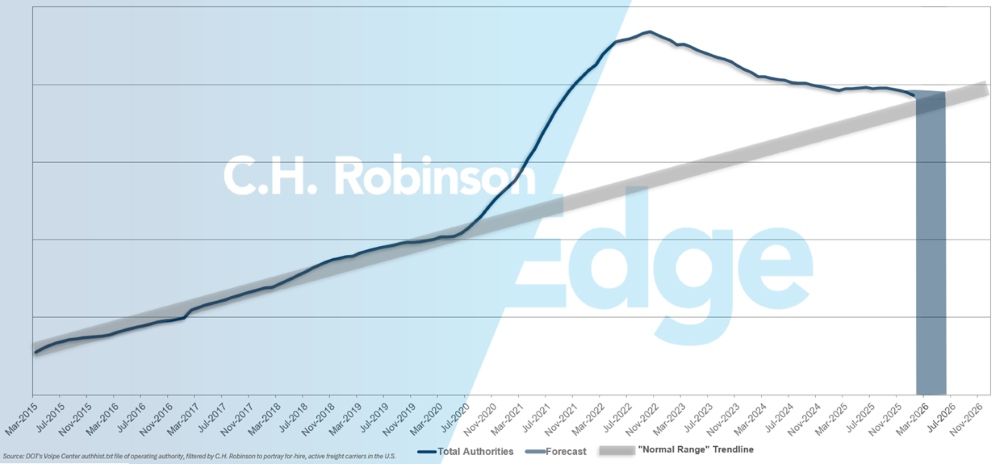

Prognoza organów ds. przewoźników zarobkowych

Jeśli obecne tempo likwidacji amerykańskich przewoźników utrzyma się, liczba przewoźników powróci do historycznych poziomów na początku 2026 r., a być może później.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

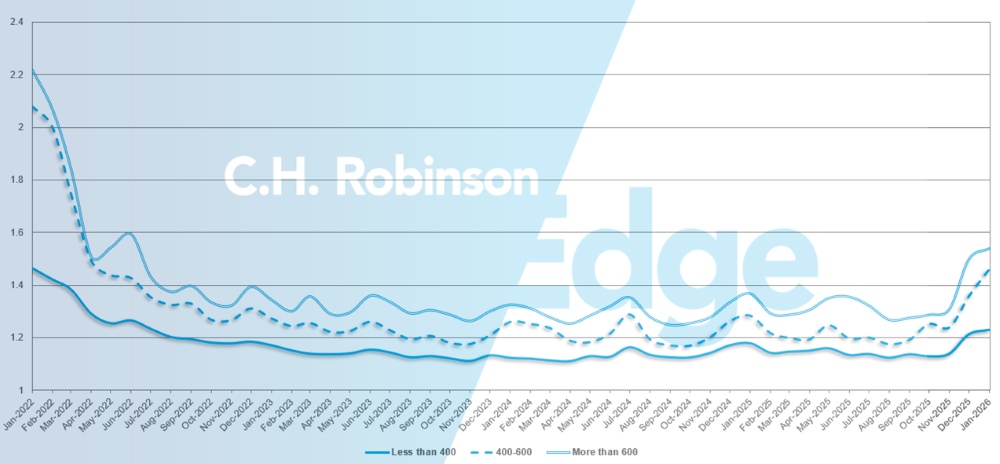

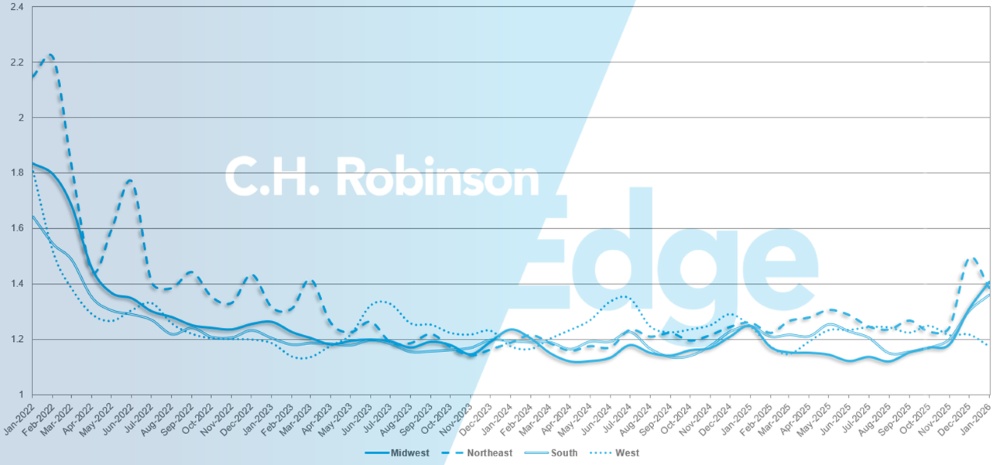

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach tworzenia kopii zapasowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Jak widać na poniższym wykresie, głębokość prowadnicy trasy równa 1 oznaczałaby doskonałą wydajność, a 2 - bardzo słabą. Głębokość przewodnika po trasach pozostawała na historycznie niskim poziomie przez około dwa lata, ale ostatnio zaczęła rosnąć.

W styczniu głębokość trasy dla wszystkich przesyłek w Ameryce Północnej wyniosła 1,35, co stanowi nieznaczny wzrost w porównaniu z poprzednim miesiącem.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w styczniu głębokość prowadzenia trasy na poziomie 1,54, co jest gorszym wynikiem niż w poprzednim miesiącu, grudniu 2025 r., kiedy to wynosił 1,50, i gorszym niż w styczniu 2025 r., kiedy to wynosił 1,37. W przypadku krótszych tras o długości mniejszej niż 400 mil, głębokość trasy w styczniu 2026 r. wyniosła 1,23, co jest wynikiem nieco gorszym niż w poprzednim miesiącu (1,22) i gorszym niż w styczniu 2025 r. (1,18).

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

Geograficznie, Zachód doświadczył najmniejszej zmiany ze wszystkich regionów, poprawiając się o 3,5% od poprzedniego miesiąca, podczas gdy Środkowy Zachód doświadczył największej zmiany, pogarszając się o 7,5%. Głębokość przewodnika po trasie różni się w zależności od regionu, od 1,18 na zachodzie do 1,41 na środkowym zachodzie.

Wskaźniki głębokości trasy w USA: Według regionu

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Wschodni region Stanów Zjednoczonych doświadczył podwyższonych kosztów i wyższego stosunku ładunków do ciężarówek w styczniu, zgodnie z trendami sezonowymi, ale wzmocnionymi przez aktywność burz zimowych. Zacieśnienie rynku osiągnęło poziomy niewidziane od dłuższego czasu, a presja ta utrzymywała się do końca miesiąca. Warunki na północnym wschodzie zaczęły się normalizować na początku lutego, w miarę jak wpływ pogody zanikał, a moce produkcyjne ponownie wchodziły na rynek.

Z kolei na południowym wschodzie spodziewane są wysokie koszty i ograniczona przepustowość, szczególnie poza Florydą. Początek walentynkowego sezonu kwiatowego powoduje gwałtowny wzrost popytu, a ponad 4000 ładunków ma opuścić obszar Miami w ciągu pierwszych dwóch tygodni lutego. Wzrost ten będzie nadal obciążał moce produkcyjne i powodował zawyżoną, codzienną zmienność cen.

Środkowe Stany Zjednoczone

Górny Środkowy Zachód pozostaje na podwyższonym poziomie po świętach, a zakłócenia związane z pogodą nadal wpływają na ceny. W miarę ustępowania skutków burz, rynek powinien się nieco rozluźnić, umożliwiając obniżenie stóp procentowych. Jednak każde znaczące zdarzenie pogodowe może szybko ponownie zaostrzyć warunki.

Przepustowość jest ogólnie dostępna, ale ceny różnią się na korzyść czystszych, bardziej wydajnych przewozów, które przewoźnik traktuje priorytetowo. Arkansas i Missouri nadal odnotowują podwyższone warunki, ponieważ zaległości związane z wolumenami świątecznymi i burzami zimowymi przechodzą przez system. W Teksasie wolumeny pozostają aktywne, ale oczekuje się, że rynek szybko złagodnieje po całkowitym usunięciu niedawnych skutków pogodowych, a stawki prawdopodobnie spadną do poziomów sprzed wakacji.

Zachodnie wybrzeże Stanów Zjednoczonych

Po powrocie kierowców z przerw świątecznych i przywróceniu równowagi sieci w styczniu, normalizacja warunków zajęła kilka tygodni. W ciągu ostatnich dwóch tygodni rynek w dużej mierze ustabilizował się w całym regionie, z jedynie pojedynczymi obszarami podwyższonych kosztów.

Zarówno wewnątrz Kalifornii, jak i na trasach długodystansowych podążają za trendem spadku stawek. Patrząc w przyszłość, trasy z zachodu na południowy wschód mogą zacząć odnotowywać dodatkową kompresję stawek, ponieważ przewoźnik zmienia rozmieszczenie sprzętu w oczekiwaniu na nadchodzące sezony produkcyjne na południowym wschodzie.

Niedawne zimowe zjawiska pogodowe, które zakłóciły funkcjonowanie innych części kraju, miały minimalny wpływ na przepustowość Zachodniego Wybrzeża. Podczas gdy niektórzy spedytorzy przenosili ładunki z otoczenia na sprzęt o kontrolowanej temperaturze w celu ochrony przed zamarzaniem, nie doprowadziło to do szerszych skoków stawek.

Gdy region zbliża się do połowy pierwszego kwartału, oczekuje się, że większość tras na zachodnim wybrzeżu będzie podążać za historycznymi wzorcami i będzie stopniowo łagodzić, z wyjątkiem poważnych zdarzeń pogodowych lub nieoczekiwanych zakłóceń przepustowości. Ogólnie rzecz biorąc, warunki stale się normalizują po zmienności z początku stycznia.

Transport na platformie

Zimowa pogoda powodująca zmienność na platformach

Zimowa pogoda nadal jest głównym czynnikiem wpływającym na krótkoterminową zmienność na rynku transportu płaskiego. Burze śnieżne i lodowe spowodowały tymczasowe ograniczenia przepustowości i nierówne warunki podaży i popytu, szczególnie w regionach, w których przewoźnicy unikają niebezpiecznych pasów lub doświadczają opóźnień w miejscu pochodzenia i przeznaczenia.

W styczniu stosunek ładunków do ciężarówek wzrósł z około 27 do 1 na początku miesiąca do około 47 do 1 pod koniec miesiąca, a stawki kontraktowe i stawki spot wzrosły w niskich jednocyfrowych wartościach. Chociaż wzrosty te zostały ograniczone, podkreślają one, jak szybko pogoda może wpłynąć na dynamikę transportu płaskiego w okresie zimowym.

Zimna pogoda również obniża wydajność przewoźnika. Może to spowolnić załadunek i rozładunek, zwłaszcza jeśli lód, śnieg lub silne wiatry ograniczają dostęp do miejsc pracy. Może to skomplikować zabezpieczenie ładunku, gdy plandeki, pasy lub materiały sztauerskie są zamarznięte. Przewoźnicy są również narażeni na zwiększone ryzyko poślizgnięcia się lub upadku, gdy kierowcy plandekują lub spinają ładunki. W odpowiedzi wielu przewoźników zmienia położenie ciężarówek na południe lub zachód, aby zminimalizować narażenie na warunki pogodowe, podczas gdy inni faworyzują spedytorów z krytymi obiektami załadunkowymi i ogrzewanymi poczekalniami.

Inne warunki, których należy się spodziewać w tym miesiącu:

- Wyposażenie takie jak naczepy Conestogas i naczepy kurtynowe - często preferowane zimą w celu szybszego i lepiej zabezpieczonego załadunku - pozostaje ograniczone i często koncentruje się w regionalnych flotach.

- Większość dozwolonych lub ponadwymiarowych ładunków jest ograniczona do podróży w ciągu dnia, co zmniejsza dzienną liczbę kilometrów podczas krótszych dni zimowych i dodatkowo ogranicza efektywną przepustowość.

Patrząc w przyszłość, luty zazwyczaj oznacza wczesne etapy sezonowego wzrostu aktywności budowlanej. Okres ten rzadko przynosi gwałtowne zmiany na rynku, a raczej stopniowe umacnianie się wraz z poprawą warunków pogodowych i rozpoczęciem realizacji projektów.

Aktywność związana z projektami infrastrukturalnymi i budowlanymi będzie ważnym wskaźnikiem, który należy obserwować, szczególnie w miarę udostępniania informacji o dotacjach rządowych i finansowaniu z sektora publicznego. W miarę finalizowania nagród i wyjaśniania harmonogramów, może to zapewnić wczesny wgląd w to, gdzie może pojawić się popyt na platformy płaskie w okresie wiosennym.

Proszę zachować elastyczność w miarę przechodzenia rynku do sezonu budowlanego.

Elastyczność pozostaje kluczowa w tym środowisku. W przypadku zakłóceń spowodowanych warunkami pogodowymi, zdolność adaptacji w zakresie dat wysyłki, tras i wyboru sprzętu może znacznie zmniejszyć opóźnienia i narażenie na koszty. W miarę jak rynek przechodzi do sezonu budowlanego, proaktywne planowanie i ścisła koordynacja będą miały zasadnicze znaczenie dla zarządzania ryzykiem.

Proszę monitorować wpływ pogody, regionalne zmiany przepustowości i wczesne sygnały budowlane, pozostając w ścisłym kontakcie ze swoim dostawcą usług logistycznych, aby poradzić sobie z krótkoterminową zmiennością i przygotować się na nadchodzące sezonowe ożywienie.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson:

Rynek

- Dostępność i stawki spotowe wzrosły z powodu zimowych burz, ale przewoźnik zasadniczo postrzega to jako przejściowe i mało prawdopodobne, aby utrzymało się w drugiej połowie pierwszego kwartału.

- Ostatnie podwyżki stawek koncentrują się przede wszystkim na odzyskiwaniu kosztów, a nie na zwiększaniu marży, ponieważ stawki nadal nie w pełni rekompensują rosnące koszty ubezpieczenia, utrzymania i operacyjne przewoźników.

- Przewoźnicy stawiają na dyscyplinę sieciową, pozbywając się ładunków, które nie są ściśle dopasowane do ich zasięgu, i skłaniając się ku niszowym segmentom (transport płaski, farmaceutyczny, specjalistyczny), w których stawki są bardziej odporne.

Kierowcy

- Dostępność kierowców pozostaje ogólnie na odpowiednim poziomie, choć tendencje w zakresie zatrzymywania i rotacji różnią się znacznie w zależności od przewoźnika i modelu operacyjnego.

- Niektóre floty doświadczają zwiększonej rotacji, podczas gdy inne informują o stabilnej puli kierowców, wspieranej przez selektywne zatrudnianie i zdyscyplinowane strategie flotowe.

- Ogólnie rzecz biorąc, presja na siłę roboczą jest obecna, ale nie stanowi jeszcze wiążącego ograniczenia mocy produkcyjnych, szczególnie w porównaniu do wyzwań związanych ze sprzętem i kosztami.

Sprzęt

- Decyzje dotyczące wielkości floty są nadal bardzo przemyślane przez przewoźników wszystkich rozmiarów.

- Kilku przewoźników zredukowało wyposażenie w ciągu ostatnich 18-36 miesięcy i nie jest w stanie lub nie chce się rozwijać bez trwałej poprawy na rynku.

- Oczekuje się, że każdy wzrost mocy produkcyjnych będzie przyrostowy, zależny od popytu i regionalny, często osiągany poprzez przesunięcie zaparkowanych aktywów, a nie nowe zamówienia na sprzęt.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu