Pobierz slajdy

Pobierz slajdy

Koszty transportu ciężarowego rosną wraz z rosnącą przepustowością

Opublikowano: czwartek, kwietnia 09, 2026 | 09:00 AM CDT

Onthispage

Biorąc pod uwagę ostatnie zawirowania na rynku, wielu spedytorów zadaje podobne pytania, próbując zrozumieć, jakie kolejne kroki należy podjąć. Poniżej znajduje się kompilacja pytań wraz z krótkimi odpowiedziami, w tym linki do zasobów umożliwiających głębszą analizę.

Najczęściej zadawane pytania

Co załadowcy powinni wziąć pod uwagę w okresach zmienności cen paliw?

Próba przewidzenia przyszłych cen paliwa rzadko jest skutecznym sposobem zarządzania wydatkami na paliwo w najbliższym czasie. Bardziej produktywnym podejściem jest skupienie się na strategiach, które pomagają złagodzić ekspozycję na paliwo niezależnie od kierunku cen, wraz z planowaniem scenariuszy decyzji i powiązanych działań przy określonych poziomach cen paliwa. Mogą one obejmować dostosowania operacyjne, decyzje dotyczące tras i struktury umowne, które zmniejszają wrażliwość na wahania cen paliwa. Ta informacyjna biała księga paliwowa może pomóc załadowcom w ocenie praktycznych opcji zarządzania kosztami paliwa bez wprowadzania niezamierzonych konsekwencji.

Co powinienem wiedzieć, jeśli ponownie rozważam strategię zaopatrzenia w transport ciężarowy (TL)?

Należy wziąć pod uwagę różne czynniki, takie jak segmentacja pasów ruchu, strategia przepustowości, zestaw dostawców, czas trwania oferty, oczekiwania dotyczące usług i inne. Nawet pozornie drobne czynniki, takie jak niespójne cykle ofertowe, mogą wpływać na ceny, wprowadzając niepewność do planowania stawek przewoźnika. Aby upewnić się, że podejmują Państwo właściwą decyzję dotyczącą procesu zakupowego, zalecamy zapoznanie się z badaniami dotyczącymi strategii zakupowych.

W związku z rosnącą przepustowością, w jaki sposób spedytorzy mogą zachęcić przewoźników do wybrania ich ładunków zamiast innych?

Ograniczona przepustowość oznacza więcej opcji dla przewoźników. Stawki są jedną z dźwigni zapewniających pokrycie, ale są też inne, które mogą wpływać na to, jak atrakcyjna jest przesyłka dla przewoźników wymienionych w tej białej księdze Shipper of Choice.

Jakie są proste sposoby na obniżenie stawek za transport ciężarowy?

Oszczędności na stawkach frachtowych mogą wynikać z kilku różnych działań. Niektóre z nich wymagają zaawansowanej analizy sieci lub optymalizacji routingu, podczas gdy inne są prostszymi dostosowaniami operacyjnymi. Zapewnienie wydłużonego czasu realizacji jest często jedną z najbardziej skutecznych i pomijanych dźwigni, ponieważ rozszerza pulę dostępnych mocy produkcyjnych i poprawia wyniki cenowe.

Czy konwersja transportu ciężarowego na intermodalny w celu zaoszczędzenia na paliwie jest opłacalna?

Rozważając konwersję modalną, należy wziąć pod uwagę różne czynniki, takie jak koszty, czas przejazdu i zrównoważony rozwój. W ciągu ostatnich kilku miesięcy kilka małych i średnich firm przestawiło się na transport intermodalny, aby skorzystać z oszczędności kosztów i zapewnić odporność swojej sieci.

Dlaczego wydaje się, że w Kalifornii, Teksasie i Arizonie sytuacja jest trudniejsza niż w pozostałej części rynku?

Kalifornia, Arizona i Teksas to trzy regiony, w których ograniczenia strukturalne zaostrzają warunki spotowe powyżej średnich krajowych. W Kalifornii popyt na usługi wyjazdowe pozostaje na wysokim poziomie w stosunku do dostępnej podaży ciężarówek, podczas gdy ceny oleju napędowego - kształtujące się na poziomie około 40% powyżej średniej krajowej - znacznie zwiększyły koszt przewoźnika za milę i doprowadziły do większej liczby odrzuconych ofert przetargowych, ponieważ programy paliwowe w ramach kontraktów są opóźnione w stosunku do inflacji w czasie rzeczywistym.

W Teksasie ograniczenia przepustowości wynikają w mniejszym stopniu z popytu, a w większym z intensywności egzekwowania przepisów i kontroli zgodności z przepisami w strefie przygranicznej, co skłania przewoźników do selektywnej obsługi - lub unikania - niektórych pasów ruchu, chyba że ceny rekompensują zwiększone ryzyko i niepewność. Pasy ruchu w Arizonie, szczególnie na południu, doświadczają podobnej presji kosztowej, spotęgowanej przez wzmożone działania regulacyjne i inspekcyjne, które wydłużają czas skrętu i zmniejszają efektywną przepustowość.

Na wszystkich trzech rynkach dynamika ta zmienia zachowanie przewoźników, wymagając wyższych cen spotowych w celu zapewnienia niezawodnego zasięgu oraz zwiększając zmienność usług i kosztów w miarę wzrostu sezonowego popytu.

W jaki sposób przewoźnik może zarządzać przepływami pieniężnymi paliwa w okresach wysokich cen?

Ceny oleju napędowego gwałtownie wzrosły, powodując realne napięcia w całej społeczności przewoźników - a presja ta ostatecznie wpływa na naszych klientów. Aby złagodzić presję na przepływy pieniężne, opłaty za zaliczki gotówkowe od transakcji kartą paliwowąC.H. Robinson zostały zniesione na ograniczony czas, umożliwiając przewoźnikowi utrzymanie większej ilości kapitału obrotowego pod ręką.

W jaki sposób spedytorzy mogą być informowani o krytycznych zakłóceniach w transporcie, takich jak przekierowania statków oceanicznych?

Poważne zakłócenia mogą szybko wpłynąć na rynki przewozów towarowych, często na długo przed opublikowaniem zaplanowanych aktualizacji rynkowych. Aby dostosować się do szybko zmieniających się warunków, spedytorzy mogą zarejestrować się w celu otrzymywania aktualizacji porad dla klientów, które zapewniają aktualny wgląd w wydarzenia, takie jak przekierowania statków, zakłócenia w portach, GRI i dopłaty awaryjne oraz inne wydarzenia, które mogą mieć wpływ na łańcuchy dostaw.

Jakie są najnowsze informacje na temat negocjacji USMCA i jak spedytorzy powinni przygotować się do trwających rozmów?

Dyskusje negocjacyjne wprowadziły niepewność co do przyszłych zasad handlu, ich egzekwowania i potencjalnego wpływu na koszty. Spedytorzy powinni uważnie monitorować rozwój sytuacji i skupić się na utrzymaniu elastyczności w strategiach zaopatrzenia, routingu i przepustowości w miarę postępu rozmów, z dodatkowym kontekstem dostępnym na tym blogu USMCA.

Jaki jest obecny status refundacji taryfowych i czego powinni spodziewać się załadowcy?

Działania związane z refundacją taryf postępują wolniej niż oczekiwało wielu załadowców, a terminy różnią się w zależności od kwalifikowalności i wymagań dotyczących dokumentacji. Dalsze szczegóły dotyczące refundacji taryfowych są ujawniane w miarę uzyskiwania jasności.

Rynek kasowy w USA

Wygląda na to, że rynek wkracza w fazę zacieśniania podaży ładunków transportowanych ciężarówkami. Znacząca presja kosztowa i podwyższone poziomy napięć rynkowych obserwowane w okresie sezonowego spowolnienia wymuszają kolejny wzrost pełnej krzywej kosztowej na 2026 rok. Zmiana ta jest napędzana głównie przez czynniki po stronie podaży, w tym CDL i inne działania egzekucyjne.

Z perspektywy makroekonomicznej pojawiają się oznaki poprawy na niektórych końcowych rynkach przemysłowych - w tym w zakresie budowy centrów danych i powiązanej infrastruktury energetycznej, a także niektórych nakładów inwestycyjnych związanych z produkcją - co jest nieco kompensowane przez nieco niższe wydatki konsumpcyjne. Wyższe ceny benzyny stwarzają ryzyko wypierania wydatków uznaniowych, choć wyższe zwroty podatków mogą stanowić pewną rekompensatę w najbliższym czasie.

W rezultacie oczekiwania dotyczące kosztów na cały rok 2026 zarówno dla suchych samochodów dostawczych, jak i chłodni zostały skorygowane w górę. Przewiduje się, że koszty suchej furgonetki wzrosną o około 17% rok do roku (r/r), podczas gdy koszty chłodni wzrosną o około 16% r/r. Korekta ta uwzględnia wyższy prognozowany dolny próg kosztów i bardziej zdecydowaną trajektorię drugiej połowy roku ze względu na bardziej trwały i strukturalny brak równowagi podaży niż wcześniej przewidywano.

Zbliżające się wydarzenia związane z przestrzeganiem i egzekwowaniem przepisów zwiększają i tak już ograniczone możliwości. Na przykład Tydzień Kontroli Drogowych DOT, zaplanowany na 12-14 maja, wiąże się z dodatkowym ryzykiem egzekucji w czasie, gdy dostępność przewoźników jest już ograniczona. Tydzień Roadcheck był przełomowy w 2025 roku i spodziewamy się podobnego wpływu w tym roku.

Niedawne podwyżki cen oleju napędowego spowodowały zakłócenia w działalności przewoźników, ale nie są głównym czynnikiem stojącym za korektą prognozy. Zamiast tego wzrost koncentruje się na rosnących kosztach operacyjnych i zmniejszonej elastyczności dostępności przewoźników i kierowców, co ogranicza zdolność rynku do normalizacji wstrząsów wtórnych, nawet w tradycyjnie słabszych okresach.

Prognoza ta nie zakłada istotnej poprawy wolumenu przewozów towarowych w drugiej połowie 2026 r. poza normalnymi wzorcami sezonowymi. Potencjalny wpływ poprawy popytu lub odbudowy zapasów w drugiej połowie roku stwarza znaczne napięcie w górę dla tej prognozy. Z drugiej strony, utrzymujące się osłabienie popytu konsumpcyjnego przełożyłoby się na słabszy wolumen przewozów i mogłoby złagodzić presję kosztową w dalszej części roku.

Dla spedytorów środowisko to podkreśla znaczenie realistycznych założeń budżetowych, proaktywnego zaangażowania przewoźników i zrozumienia, że tradycyjne sezonowe obniżenie kosztów może być mniej wiarygodne, gdy dynamika podaży strukturalnej się utrzyma.

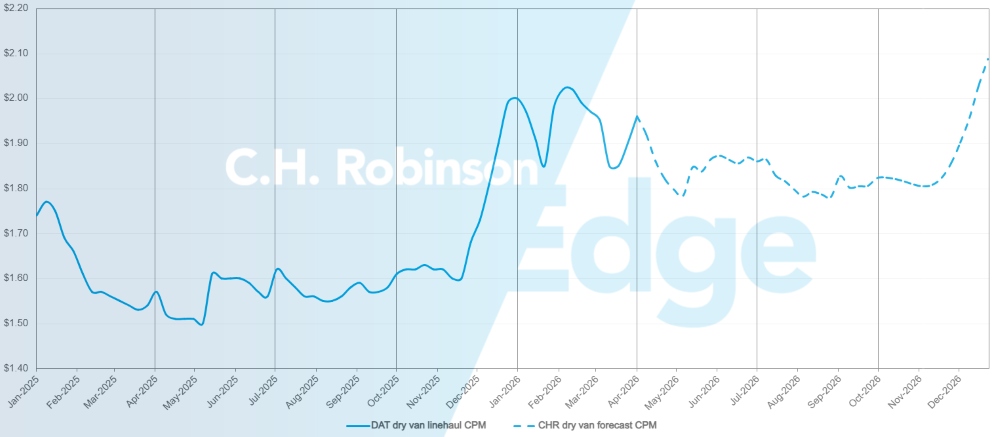

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu suchego samochodu dostawczego na milę została zwiększona do 17% r/r.

Prognoza C.H. Robinson dla rynku spotowego ładunków suchych samochodów dostawczych

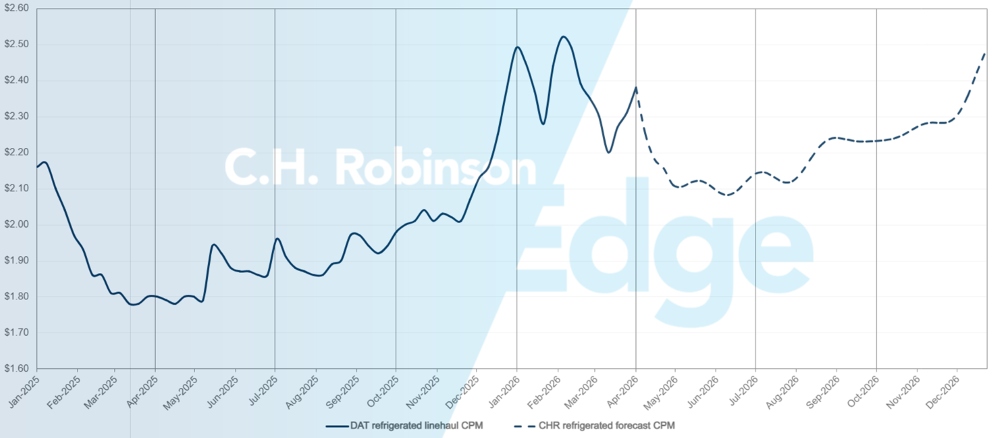

Prognoza dla rynku spot w USA: Ładunek chłodniczy

Prognoza C.H. Robinson na 2026 r. dotycząca kosztu przejechania jednej mili w chłodni została zwiększona do 16% r/r.

Prognoza C.H. Robinson dotycząca transportu chłodniczego na rynku spot

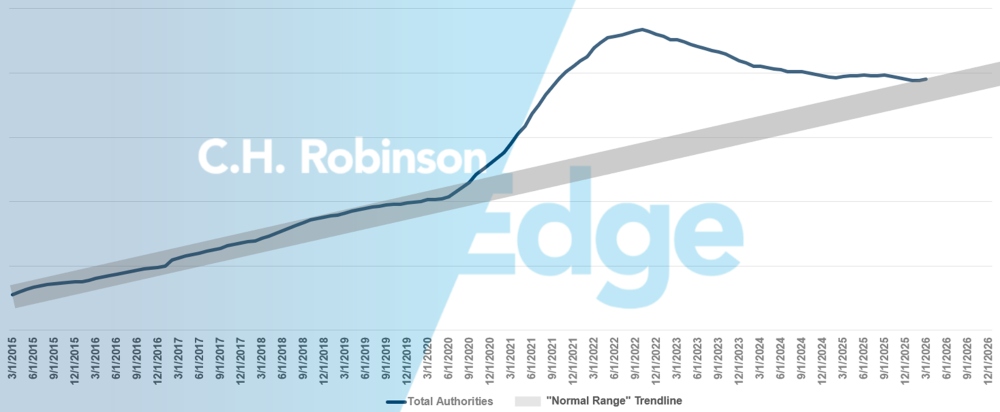

Prognoza organów ds. przewoźników zarobkowych

Przed 2020 r. liczba przewoźników w Stanach Zjednoczonych utrzymywała się w normalnie oczekiwanym zakresie, niezależnie od cyklu rynkowego. Podczas boomu przewozowego w erze Covid, amerykański rynek przewozów ciężarowych odnotował rekordową liczbę podmiotów, która stopniowo spada od 2022 roku. Biorąc pod uwagę obecne tempo zanikania przewoźników, liczba przewoźników powróciła do górnej granicy normalnego zakresu przewoźników wspierających gospodarkę USA.

Prognoza dla przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

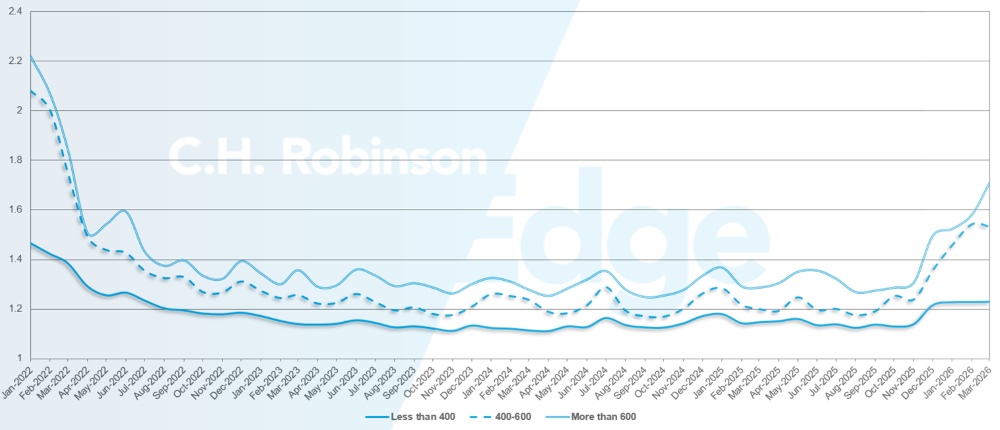

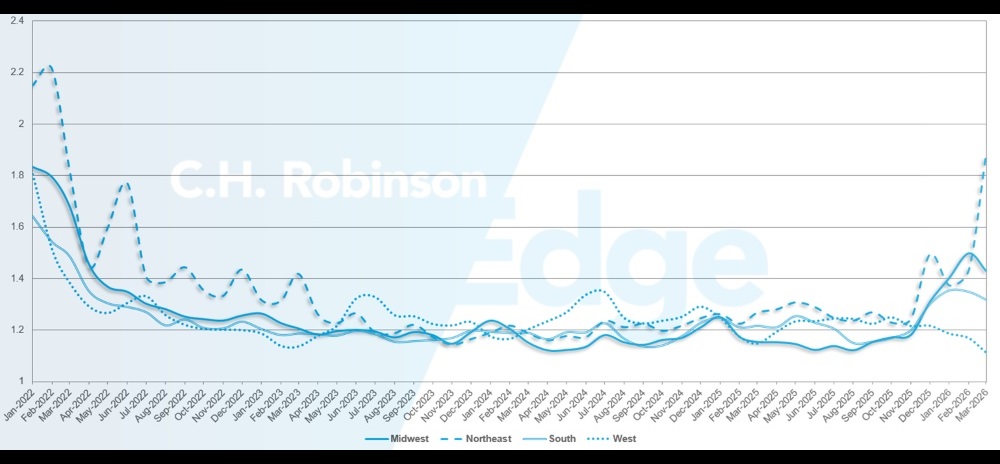

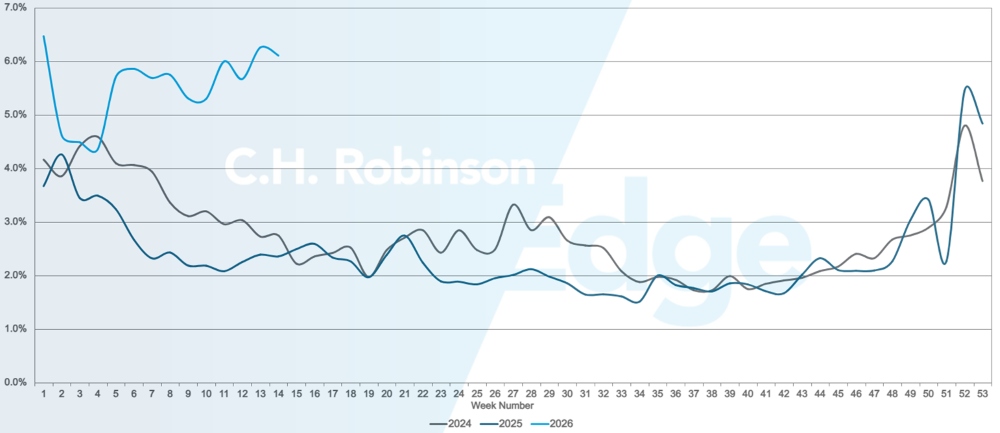

Głębokość prowadzenia trasy (RGD) jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach rezerwowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. RGD na poziomie 1,0 oznaczałoby doskonałą wydajność, a 2,0 - bardzo słabą. Awarie przewodnika po trasie mają miejsce, gdy przewodnik po trasie został wyczerpany bez akceptacji, wysyłając przesyłkę na rynek spot.

Jak widać na poniższym wykresie, RGD pozostawał na historycznie niskim poziomie przez około trzy lata po osiągnięciu wysokiego poziomu ponad 2,2 w 2022 roku. Począwszy od końca listopada 2025 r., pojawiły się pierwsze oznaki zmieniającego się rynku, gdy głębokość przewodnika trasy przekroczyła 1,3 po raz pierwszy od lat, a liczba awarii wzrosła do ~ 5%. Od tego czasu przewodniki po trasach pozostają wyzwaniem ze względu na serię zimowych burz na tle malejącej przepustowości.

W marcu wartość wskaźnika głębokości trasy dla wszystkich przesyłek w Ameryce Północnej wyniosła 1,41, czyli mniej niż w poprzednim miesiącu i wyniosła 1,38.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały w marcu głębokość prowadzenia trasy na poziomie 1,71, co jest gorszym wynikiem w porównaniu z poprzednim miesiącem, lutym 2026 r., kiedy to wynosił 1,58, i gorszym w porównaniu z marcem 2025 r., kiedy to wynosił 1,28. W przypadku krótszych tras (poniżej 400 mil) głębokość trasy w marcu 2026 r. wyniosła 1,23, co jest wartością niezmienioną w porównaniu z poprzednim miesiącem, ale gorszą niż w marcu 2025 r. (1,11).

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

Pod względem geograficznym, południe odnotowało najmniejszą zmianę ze wszystkich regionów, poprawiając się o 2,4% w porównaniu z poprzednim miesiącem, podczas gdy północny wschód doświadczył największej zmiany, pogarszając się o 24%. RGD waha się znacznie pomiędzy niskimi poziomami 1,11 i wysokimi 1,89 dla wszystkich regionów.

Wskaźniki głębokości trasy w USA: Według regionu

Awarie przewodnika po trasach w USA

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Na całym Wschodnim Wybrzeżu warunki są coraz trudniejsze, szczególnie na głównych rynkach metropolitalnych. Atlanta i Filadelfia wykazują najbardziej wyraźną presję, a stosunek ładunków do ciężarówek znacznie przekracza typowe poziomy. Ładunki przewożone tego samego dnia przemieszczają się wolniej i po znacznie wyższych kosztach, co odzwierciedla zarówno mniejszą przepustowość, jak i większą selektywność przewoźników na tych trasach.

Z perspektywy produkcji, zakłócenia pogodowe również wpływają na sezonowe przepływy. Lutowy mróz opóźnił termin zbiorów na południowej Florydzie, przesuwając gotowość w kilku kategoriach produktów. W rezultacie oczekuje się, że wyższe wolumeny produktów na Florydzie pojawią się w połowie lub pod koniec kwietnia, mniej więcej miesiąc później niż typowa sezonowość.

Ten opóźniony wzrost prawdopodobnie skompresuje szczytowe wolumeny do krótszego okna, zwiększając konkurencję o przepustowość w miarę przyspieszania sezonu produkcyjnego. Spedytorzy z ekspozycją na metropolie wschodniego wybrzeża lub szlaki wychodzące z Florydy mogą napotkać podwyższone koszty spot i powinni odpowiednio zaplanować, szczególnie w przypadku przewozów wrażliwych czasowo lub z krótkim wyprzedzeniem.

Środkowe Stany Zjednoczone

Górny Środkowy Zachód pozostaje umiarkowanie napięty, a stawki utrzymują się powyżej prognoz. Przepustowość jest ogólnie dostępna, ale głównym ograniczeniem pozostają ceny, a nie fizyczna dostępność. Arkansas, Missouri i Kansas wykazują podobne warunki, z frachtami tego samego dnia i z krótkim wyprzedzeniem poruszającymi się po podwyższonych poziomach stawek, ponieważ cena przewoźnika jest niższa.

Rynek w Dallas pozostaje zarówno podwyższony, jak i napięty, a koszty są wyższe r/r i przekraczają prognozowane poziomy. Południowy Teksas doświadcza jeszcze większej presji, a stawki na wielu pasach ruchu są bardzo wysokie.

Rosnące koszty paliwa i rosnący udział frachtu w rynku transakcyjnym mają znaczący wpływ na te regiony. W miarę jak wolumeny odchodzą od zakontraktowanych zobowiązań i przechodzą na pokrycie spotowe lub krótkoterminowe, przewoźnicy coraz częściej ustalają ceny odzwierciedlające ekspozycję na koszty w czasie rzeczywistym, przyczyniając się do trwałej presji na stawki. Spedytorzy działający na tych rynkach mogą być narażeni na ciągłą zmienność i powinni zaplanować wyższe koszty krańcowe przy zabezpieczaniu zdolności przewozowej, szczególnie w przypadku przewozów czasowych lub nieregularnych.

Zachodnie wybrzeże Stanów Zjednoczonych

Podobne perspektywy rysują się na Zachodnim Wybrzeżu, gdzie warunki rynkowe pozostają napięte we wszystkich głównych punktach początkowych. Los Angeles, Yuma, Nogales i Waszyngton doświadczają znacznej presji, co znajduje odzwierciedlenie w znacznie podwyższonym stosunku ładunków do ciężarówek. Popyt wzrósł również poza Kalifornią, napędzany typowymi czynnikami sezonowymi, takimi jak transgraniczny przepływ produktów i wzrost ilości produktów w tym stanie.

Aktywność portów wzrosła również w ostatnich tygodniach po okresie Księżycowego Nowego Roku w Chinach, co zwykle skutkuje poświątecznym wzrostem liczby wypłynięć statków. Biorąc pod uwagę czas tranzytu do zachodniego wybrzeża USA, działalność ta jest teraz dostępna i zwiększa popyt na fracht.

Rosnące koszty paliwa mają ogromny wpływ na ten region, a ceny oleju napędowego na wielu rynkach Zachodniego Wybrzeża przekraczają 7 USD za galon. Te wyższe nakłady na paliwo wpływają bezpośrednio na strukturę kosztów przewoźników i w coraz większym stopniu znajdują odzwierciedlenie w cenach spotowych i krótkoterminowych.

Patrząc w przyszłość, oczekuje się, że w nadchodzących tygodniach utrzymają się ograniczenia zarówno w zakresie stawek, jak i mocy produkcyjnych. Ilość produktów w Kalifornii rośnie wraz z rozpoczęciem sezonu w tym stanie, a przejście z Yuma do Salinas ma się wkrótce rozpocząć. To nakładanie się prawdopodobnie zwiększy konkurencję o przepustowość na kluczowych trasach wychodzących, szczególnie w przypadku towarów wrażliwych na czas. Spedytorzy z ekspozycją na Zachodnie Wybrzeże mogą skorzystać na wczesnym planowaniu i elastycznych strategiach trasowania, ponieważ sezonowy popyt i podwyższone koszty operacyjne są zbieżne.

Transport na platformie

Napięcia na rynku platform utrzymywały się do marca, ponieważ ograniczone możliwości przewozowe i rosnący popyt stworzyły bardziej konkurencyjne środowisko do zabezpieczania ciężarówek. Kluczowym czynnikiem stojącym za tymi warunkami pozostaje stały spadek ładowności platform w ciągu ostatnich trzech lat. Przy mniejszej liczbie dostępnych ciężarówek, nawet niewielki wzrost popytu ma bardziej wyraźny wpływ na ogólną dynamikę rynku.

Sygnały popytu w tradycyjnych sektorach transportu płaskiego pozostają zróżnicowane. Aktywność w segmencie produktów budowlanych i mieszkaniowym wykazała jedynie niewielką poprawę, a podobne tendencje zaobserwowano w sektorze energetycznym. Indeks rynku mieszkaniowego NAHB/Wells Fargo wzrósł w marcu do 38 pkt. z 37 pkt. w każdym z dwóch poprzednich miesięcy, ale pozostaje o jeden punkt poniżej poziomów z poprzedniego roku, odzwierciedlając utrzymującą się ostrożność w budownictwie mieszkaniowym.

Działalność przemysłowa zapewniła jednak bardziej spójne wsparcie. Produkcja przemysłowa w Stanach Zjednoczonych wzrosła w lutym do 102,5, najwyższego poziomu od sierpnia 2019 r. i obecnie znajduje się powyżej poziomów sprzed pandemii. Chociaż wzrost w stosunku do poziomów z 2024 r. był niewielki, sygnalizuje on dalsze ożywienie produkcji przemysłowej. W szczególności budowa centrów danych odegrała znaczącą rolę we wspieraniu powiązanego popytu na transport płaski.

Wskaźniki rynkowe odzwierciedlają te warunki. Współczynnik ładunków płaskich do ciężarówek wzrósł ponad 80 do 1, przy czym najbardziej zaostrzono go na południowym wschodzie i środkowym zachodzie. Zdolność przewozowa na platformach płaskich pogorszyła się o ponad 30% miesiąc do miesiąca i o prawie 100% od stycznia. Stawki spot również wykazywały tendencję wzrostową, wzrastając o ponad 20% w marcu w porównaniu do stycznia.

W miarę jak rynek wkracza w wiosenny sezon budowlany, podwyższone warunki prawdopodobnie się utrzymają. Popyt przemysłowy pozostaje stosunkowo silny, a moce produkcyjne nadal działają na obniżonych poziomach w porównaniu do poprzednich lat. W rezultacie nawet umiarkowany wzrost frachtu może szybko zaostrzyć warunki. Oczekuje się, że presja regionalna pozostanie najbardziej widoczna na południowym wschodzie i środkowym zachodzie, a północ zacznie podążać za nią wraz z poprawą sezonowej pogody i wzrostem aktywności budowlanej.

W tym środowisku planowanie i elastyczność pozostają kluczowe dla utrzymania usług i zarządzania kosztami.

- Tam, gdzie to możliwe, wydłużenie czasu realizacji może poprawić zasięg, ponieważ coraz trudniej jest zapewnić dostawy tego samego dnia i z krótkim wyprzedzeniem.

- Umożliwienie elastyczności w zakresie okien odbioru i dat wysyłki może rozszerzyć dostępne opcje przewoźnika.

- Zwiększenie elastyczności sprzętu, tam gdzie jest to możliwe, może również zwiększyć zasięg. Wykorzystanie pokładów schodkowych lub naczep Conestoga oprócz standardowych naczep płaskich może zwiększyć dostępną ładowność.

- Oczekiwania dotyczące tranzytu mogą mieć wpływ na zasięg. Przesyłki długodystansowe często przemieszczają się bardziej efektywnie w dalszej części tygodnia, podczas gdy przesyłki krótkodystansowe mogą stać się bardziej ograniczone w piątki, ponieważ przewoźnik nadaje priorytet ładunkom, które najlepiej pozycjonują ich sieci na weekend.

Utrzymywanie ścisłej współpracy z opiekunem klienta C.H. Robinson może pomóc w monitorowaniu zmian regionalnych i skuteczniejszym pozycjonowaniu ładunków na zacieśniającym się rynku.

Głos przewoźnika

Rynek

- Zdolności przewozowe zmniejszają się, ponieważ przewoźnik pozostaje ostrożny w kwestii wzrostu floty po długotrwałej redukcji.

- Stawki rynku spot wykazują wczesne oznaki ruchu w górę, choć nie nastąpiła jeszcze pełna zmiana na rynku.

- przewoźnicy stawiają na rentowność, wycofują się z nierentownych tras i egzekwują bardziej rygorystyczną dyscyplinę cenową.

Kierowcy

- Dostępność kierowców jest coraz mniejsza, przez co rekrutacja jest trudniejsza niż w ostatnich miesiącach.

- Presja płacowa rośnie, ponieważ przewoźnik stara się zatrzymać i przyciągnąć wysokiej jakości kierowców.

- Zmiany regulacyjne przyczyniają się do spadku liczby kierowców i ograniczają nową podaż.

Sprzęt

- Wzrost floty pozostaje ograniczony, a przewoźnik waha się przed ponownymi inwestycjami bez trwałej poprawy popytu.

- Brak równowagi w sieci i ograniczenia związane z przyczepami przyczyniają się do wyzwań związanych z usługami.

- Zmienność cen paliwa powoduje presję kosztową i wymusza dostosowanie strategii dopłat.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu